|

政制及内地事务局于2011年4月18日发出检讨《个人资料(私隐)条例》的进一步公众讨论报告。报告再次肯定政制及内地事务局会跟进公署早前提交的大部分建议。在2011年5月31日,私隐专员向政府当局及立法会政制事务委员会提交意见书,回应政府的检讨《个人资料(私隐)条例》的进一步公众讨论报告。公署希望政府当局及立法会会作详细考虑,最终的修订条例草案能够在保障个人资料私隐方面符合香港市民的最佳利益。

《个人信贷资料实务守则》 :共用按揭资料作信贷评估的修订 《个人信贷资料实务守则》 :共用按揭资料作信贷评估的修订

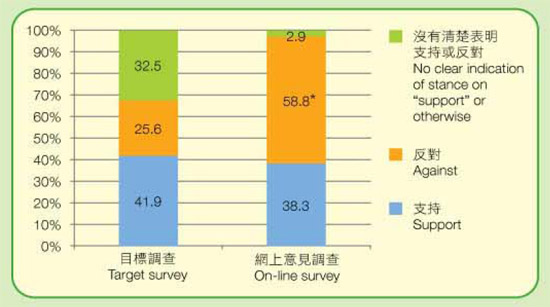

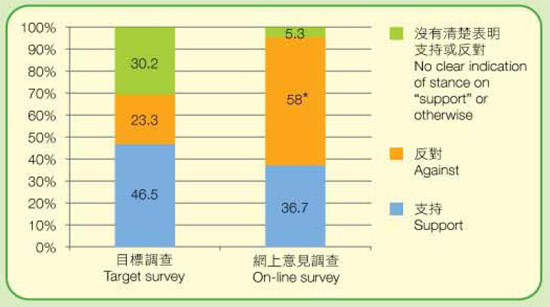

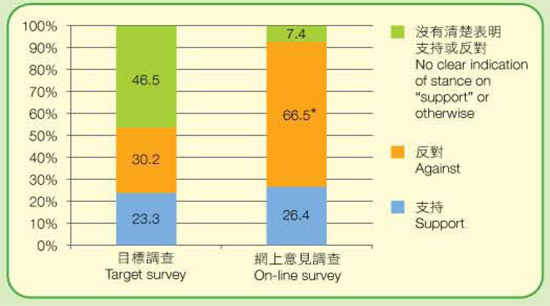

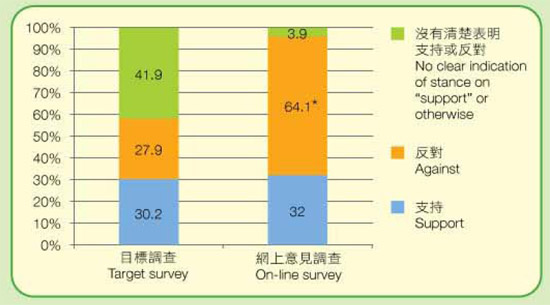

个人资料私隐专员公署(下称「公署」 )于2011年1至2月进行公众谘询,以回应金融服务业界(下称「业界」 )有关透过信贷资料机构营运的中央信贷资料库共用较全面的个人信贷资料的建议。在此之前,信贷提供者可以共用住宅物业的负面按揭资料。根据该建议,信贷提供者可额外共用住宅物业正面按揭资料,以及非住宅物业正面及负面按揭资料(以下统称「额外按揭资料」 ) 。

该建议获得香港金融管理局(下称「金管局」 )的支持,目的是对借款人进行更全面的信贷评估,从而促进负责任的借贷,减低借款人过度借贷的风险。金管局认为扩大共用按揭资料,对长远维持香港的银行及金融稳定是必需的。金管局强调,负责任的借贷可减低房地产泡沫可能形成及随后爆破的风险。

在谘询过程中,公署收到各方的意见,包括公众、立法会议员、区议员、政党、学者、法律界人士、公营机构、私营机构、专业团体,以及代表不同行业的组织。特别是,公署收到56份意见书,并透过经设计的面访调查,收集了877名人士的意见。 在谘询过程中,公署收到各方的意见,包括公众、立法会议员、区议员、政党、学者、法律界人士、公营机构、私营机构、专业团体,以及代表不同行业的组织。特别是,公署收到56份意见书,并透过经设计的面访调查,收集了877名人士的意见。

在小心考虑所收到的不同意见后,专员相信该建议可带来负责任的借贷,从而有利稳定物业市场及银行体系(虽然只是某程度上) 。他知道他的看法与公众的意见是一致的。

专员于2011年4月1日修订《个人信贷资料实务守则》 ,容许共用额外按揭资料。新的规管机制包括下述特点:

(a) 就正面按揭资料而言,共用的资料只限于按揭宗数(即一名个人作为借款人、按揭人或担保人所持有的按揭贷款的数目) 。

(b) 除非取得客户的明确及自愿同意,否则只可共用建议实施日期时已存在的负面按揭资料,不是正面按揭资料。

(c) 共用正面按揭资料只限于新的按揭贷款申请及检讨现有按揭贷款。如信贷安排的金额超过某一门槛金额(稍后由业界建议) ,才可以共用正面按揭资料作非按揭贷款相关的信贷服务。

(d) 在24个月的过渡期后,容许查阅额外按揭资料以检讨借款人的一般信贷组合。

(e) 在扩大信贷资料库及增加共用和使用按揭资料后,已相应地对信贷资料机构施加额外的私隐保障措施。

为方便了解,公署印制了一份名为【认识《个人信贷资料实务守则》 :共用按揭资料作信贷评估的常问问题】的资料概览。

|

公署消息

公署消息 讲座与研讨会

讲座与研讨会 保障资料主任联会消息

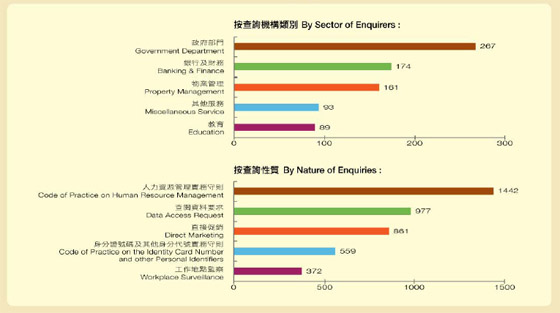

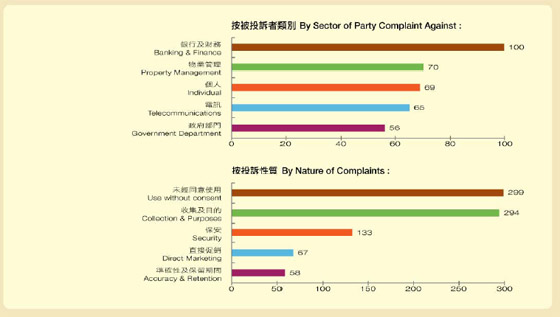

保障资料主任联会消息 查询及投诉数字

查询及投诉数字

一间电话促销公司承认违反条例第34(1)条,使用投诉人的个人资料(姓名及电话号码)作直接促销用途,于2011年2月9日被荃湾裁判法院判罚款共$5,000 (每项传票罚款$2,500 ) 。

一间电话促销公司承认违反条例第34(1)条,使用投诉人的个人资料(姓名及电话号码)作直接促销用途,于2011年2月9日被荃湾裁判法院判罚款共$5,000 (每项传票罚款$2,500 ) 。 一间美容公司(下称「该公司」 )于2011年3月24日被九龙城裁判法院裁定违反条例第34(1)(b)条,被判罚款$1,000 。投诉人自2009年6月以来一直收到该公司的直接促销电话。 2010年3月中,投诉人以电话及亲身向该公司提出拒绝服务要求。不过,纵使投诉人已提出拒绝服务要求,该公司仍然继续向她发出促销电话。经调查后,该公司被控违反条例第34条。条例第34条规定资料使用者在个人选择拒绝再接收直销讯息时,停止再联络该人。

一间美容公司(下称「该公司」 )于2011年3月24日被九龙城裁判法院裁定违反条例第34(1)(b)条,被判罚款$1,000 。投诉人自2009年6月以来一直收到该公司的直接促销电话。 2010年3月中,投诉人以电话及亲身向该公司提出拒绝服务要求。不过,纵使投诉人已提出拒绝服务要求,该公司仍然继续向她发出促销电话。经调查后,该公司被控违反条例第34条。条例第34条规定资料使用者在个人选择拒绝再接收直销讯息时,停止再联络该人。

在香港, 「私隐关注运动2011 」以「潮用互联网醒目保私隐」为题,通过一连串资讯性及互动的活动,向年轻一代灌输个人资料私隐的讯息,并提醒及教导他们使用互联网,特别是社交网站时,要小心保护自己和朋友的个人资料。当中,重点活动是「校园私隐关注运动」学生大使计划,由年青人自己担当推广角色,向友侪传达个人资料私隐的讯息。此计划亦是为高中课程「其他学习经历」而设计。在3至4月间的筹备阶段,学生大使参与了公署为他们度身设计的课程,学习私隐权益、宣传及制作技术(平面设计及短片制作等) 。各学生大使在「私隐关注运动」 2011举行期间,发挥无比创意,以短片、话剧、校园广播、宣传海报、意见调查等不同形式,在校内向同学宣扬保护个人资料私隐。学生大使计划相当成功,共吸引了超过700名来自31间中学的同学参加。另外,公署出版了「潮用互联网 醒目保私隐」小册子,提供上网(尤其是使用社交网站)及使用手提电话的保障个人资料贴士。

在香港, 「私隐关注运动2011 」以「潮用互联网醒目保私隐」为题,通过一连串资讯性及互动的活动,向年轻一代灌输个人资料私隐的讯息,并提醒及教导他们使用互联网,特别是社交网站时,要小心保护自己和朋友的个人资料。当中,重点活动是「校园私隐关注运动」学生大使计划,由年青人自己担当推广角色,向友侪传达个人资料私隐的讯息。此计划亦是为高中课程「其他学习经历」而设计。在3至4月间的筹备阶段,学生大使参与了公署为他们度身设计的课程,学习私隐权益、宣传及制作技术(平面设计及短片制作等) 。各学生大使在「私隐关注运动」 2011举行期间,发挥无比创意,以短片、话剧、校园广播、宣传海报、意见调查等不同形式,在校内向同学宣扬保护个人资料私隐。学生大使计划相当成功,共吸引了超过700名来自31间中学的同学参加。另外,公署出版了「潮用互联网 醒目保私隐」小册子,提供上网(尤其是使用社交网站)及使用手提电话的保障个人资料贴士。 「社交网络与私隐」网上意见调查/动划短片

「社交网络与私隐」网上意见调查/动划短片

为促进公众对《个人资料(私隐)条例》 (下称「条例」 )的认识和理解,以及遵守条例的规定,公署推出了一系列机构及社区教育计划。

为促进公众对《个人资料(私隐)条例》 (下称「条例」 )的认识和理解,以及遵守条例的规定,公署推出了一系列机构及社区教育计划。

在2010年12月14日,私隐专员蒋任宏先生在英国特许管理学会(香港分会)举办的讲座发言,题目为「资料私隐与管理层的责任」 。

在2010年12月14日,私隐专员蒋任宏先生在英国特许管理学会(香港分会)举办的讲座发言,题目为「资料私隐与管理层的责任」 。 2011年1月11日,私隐专员蒋任宏先生在南九龙狮子会举办的午餐会上发表演讲。

2011年1月11日,私隐专员蒋任宏先生在南九龙狮子会举办的午餐会上发表演讲。 在2011年1月20日,私隐专员蒋任宏先生出席由香港社会服务联会主办的「以客为本–关怀与承担论坛2011 『建立及维护客户的信任:机遇及挑战』 」 。

在2011年1月20日,私隐专员蒋任宏先生出席由香港社会服务联会主办的「以客为本–关怀与承担论坛2011 『建立及维护客户的信任:机遇及挑战』 」 。 在2011年2月24日,私隐专员蒋任宏先生在香港海港扶轮社举办的午餐会发表题为「营商与私隐:共用按揭资料作信贷评估」的演讲。

在2011年2月24日,私隐专员蒋任宏先生在香港海港扶轮社举办的午餐会发表题为「营商与私隐:共用按揭资料作信贷评估」的演讲。 在2011年4月8日,私隐专员蒋任宏先生在香港通讯业联会举办的午餐会上发表演讲。

在2011年4月8日,私隐专员蒋任宏先生在香港通讯业联会举办的午餐会上发表演讲。 在2011年4月15日,公署资讯科技顾问张宗颐先生在商业软件联盟举办的会议上发表题为「保障个人资料在云端」的演讲。

在2011年4月15日,公署资讯科技顾问张宗颐先生在商业软件联盟举办的会议上发表题为「保障个人资料在云端」的演讲。 在2011年4月18日,私隐专员蒋任宏先生于香港外国记者会发表题为「扩大共用个人信资资料:以何处为界限? 」的演讲。

在2011年4月18日,私隐专员蒋任宏先生于香港外国记者会发表题为「扩大共用个人信资资料:以何处为界限? 」的演讲。 在2011年5月25日,公署首席个人资料主任丁家伦先生向消费者委员会的职员讲解保障个人资料私隐。图为丁家伦先生与消费者委员会总干事刘燕卿女士摄于讲座上。

在2011年5月25日,公署首席个人资料主任丁家伦先生向消费者委员会的职员讲解保障个人资料私隐。图为丁家伦先生与消费者委员会总干事刘燕卿女士摄于讲座上。 在2011年6月10日,私隐专员蒋任宏先生出席由香港管理专业协会与巿场推销研究社合办之「第四十三届杰出推销员奖」颁奖典礼并致辞。

在2011年6月10日,私隐专员蒋任宏先生出席由香港管理专业协会与巿场推销研究社合办之「第四十三届杰出推销员奖」颁奖典礼并致辞。